Individuele fouten en onduidelijkheden rechtmatigheid

In de rechtmatigheidsverantwoording geeft het college van burgemeester en wethouders aan in hoeverre de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties, rechtmatig tot stand zijn gekomen. Dit houdt in dat deze in overeenstemming zijn met door de gemeenteraad vastgestelde kaders zoals de begroting en gemeentelijke verordeningen en met bepalingen in de relevante wet- en regelgeving. Deze verantwoording hanteert een grensbedrag omdat alleen de van belang zijnde aspecten in de verantwoording hoeven te worden betrokken. Deze grens is door de gemeenteraad bepaald en bedraagt 2% van de totale lasten inclusief mutaties in de reserves en is daarmee vastgesteld op € 8.054.000.

In de paragraaf bedrijfsvoering geeft het college een toelichting op de rechtmatigheidsverantwoording. Conform de financiele verordening 2024 worden alle belangrijke bevindingen (fouten en onduidelijkheden) groter dan € 403.000, die volgen uit de controle van de rechtmatigheid, opgenomen in de paragraaf bedrijfsvoering en voorzien van maatregelen om dit in de toekomst te voorkomen.

Financiële rechtmatigheid

Financiële rechtmatigheid bestaat uit negen criteria. Zes criteria worden afgedekt door het getrouwheidsaspect (oordeel externe accountant). De overige drie criteria komen terug in de rechtmatigheidsverantwoording van het college. Dit betreffen het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium.

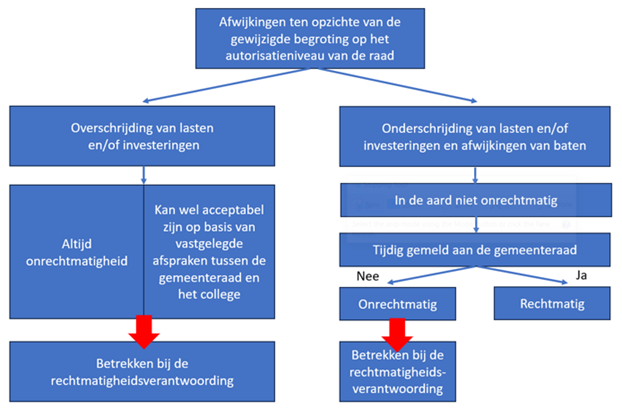

Begrotingscriterium

Bij de rechtmatigheidscontrole vormt het begrotingscriterium een belangrijk toetsingscriterium. In de begroting zijn de maxima voor de lasten vermeld die door de raad zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen dienen te passen binnen de begroting, waarbij het juiste programma, de toereikendheid van het begrotingsbedrag, alsmede het begrotingsjaar van belang zijn. In principe zijn overschrijdingen van lasten onrechtmatig maar kan als acceptabel worden beoordeeld wanneer de overschrijding valt binnen de afspraken die door het college met de raad zijn gemaakt.

In het boekjaar 2024 zijn de volgende begrotingsonrechtmatigheden geconstateerd ten opzichte van de gewijzigde begroting:

In 2024 bedragen de overschrijdingen van lasten op programmaniveau in totaal € 2.801.000 (programma 5 en 7). Deze overschrijdingen worden direct gecompenseerd door gerelateerde inkomsten en worden daarom (conform de financiële verordening) als acceptabel aangemerkt en niet verder toegelicht.

Verder bedragen de niet-tijdig gemelde onderschrijdingen van lasten en over- en onderschrijdingen van baten in totaal € 3.375.000. Deze afwijkingen hebben betrekking op onderschrijdingen van lasten in programma 3 van in totaal € 1.593.000, op een onderschrijding van baten in programma 2 van in totaal € 1.282.000 en op een overschrijding van baten in programma 4 van in totaal € 500.000. De onderschrijding van lasten is veroorzaakt door een verschuiving in de uitvoeringsplanning van diverse groenfondsprojecten en snoeiwerkzaamheden. De onderschrijding op de baten wordt veroorzaakt door een onterechte aanpassing van de begroting 2024. De overschrijding van de baten wordt veroorzaakt door een afrekening 2023 die in de exploitatie 2024 is verantwoord.

Om dergelijke afwijkingen in de toekomst te voorkomen zullen de budgetgesprekken tussen budgethouders en financieel adviseurs zich nog scherper richten op vroegtijdige signalering en verantwoording van (geprognosticeerde) begrotingsafwijkingen. Daarnaast zal met het verwerken van een begrotingswijziging van subsidiebaten een controle uitgevoerd worden op het evenwicht tussen baten en lasten.

De totale omvang van de onrechtmatigheid ten aanzien van het begrotingscriterium is € 6.176.000.

Voorwaardencriterium

Bij het voorwaardencriterium wordt vooral gekeken of de financiële beheershandelingen binnen de gemeente voldoen aan de voorwaarden zoals die gesteld zijn in de externe en interne wet- en regelgeving, raadsbesluiten en verordeningen.

In het boekjaar 2024 zijn de volgende onrechtmatigheden geconstateerd:

Gemeenten zijn verplicht om opdrachten voor de aanschaf van producten, leveringen of diensten boven een bepaalde waarden open te stellen voor alle bedrijven in de Europese Unie. Voor het toetsen van de naleving van de aanbestedingsregels door de organisatie wordt periodiek een spendanalyse uitgevoerd. Uit de spendanalyse 2024 zijn onrechtmatigheden geconstateerd met een totale omvang van € 605.158. De individuele onrechtmatigheden blijven onder de rapportagegrens. In 2024 zijn al maatregelen in gang gezet om onrechtmatigheden bij inkopen te voorkomen, zoals extra traningen voor het personeel. Verder zijn marginale afwijkingen geconstateerd bij de investeringen.

De totale omvang van de onrechtmatigheid ten aanzien van het voorwaardencriterium is € 673.158.

Misbruik- en oneigenlijk gebruik criterium

Onder misbruik wordt verstaan: het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen. Onder oneigenlijk gebruik wordt verstaan: het door het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving maar in strijd met het doel en de strekking daarvan. In de organisatie zijn maatregelen getroffen om misbruik en oneigenlijk gebruik te voorkomen en op te sporen. Er zijn in 2024 geen rechtmatigheidsafwijkingen boven de rapportagegrens geconstateerd.

De totale omvang van de onrechtmatigheid ten aanzien van het misbruik en oneigenlijk gebruik is € 0

Conclusie

Het totaal aan geconstateerde afwijkingen bedraagt € 6.849.158 en blijft daarmee onder de door de raad gestelde grens van 2% zijnde afgerond € 8.054.000, daarom zijn er geen onrechtmatigheden opgenomen in de rechtmatigheidsverantwoording in de jaarrekening.